13 03月2024

【热点行情】黄金太贵难下手?是该轮到隔壁“穷亲戚”表演了…

行情分析

在美联储年内降息前景的全力助推下,黄金价格本月直上云霄;而全球地缘冲突的扩散和加剧导致避险情绪升温,也为金价连创纪录增添动力。

相比接近2200美元每盎司的“天价”,银价表现俨然在继续扮演黄金“穷亲戚”的角色。

周线图看,白银最近4年的上行空间似乎受到一根平缓下行趋势线的限制,更不用对比2011年时创下的接近50美元/盎司的峰值水平。

现货白银月线图 来源:FXTM富拓MT4平台

涨势远远落后的银价是否还有“追涨”黄金的潜力?能否成为对金价渐生畏高情绪的投资者的替代选择?问题值得一究。

工业需求的新突破

作为一种主流大宗商品,白银在实际使用方面的供需形势,是决定其中长期价格方向的首要驱动因素。

虽然白银实物投资以及珠宝和银器购买量近期均有所减退,但TA始终是许多日常消费品的重要构成。其独特的性能使其几乎无法替代,而且用途广泛——几乎每台电脑、手机、汽车和家电都含有银。

而随着科技进步,白银在日常生活中应用更是有增无减。例如,在电气领域,白银的高导电性和耐用性使其成为涂覆电触点的完美材料;在医学领域,银纳米粒子被广泛应用到身体植入物的材料中。

更为重要的是,白银还将深度介入太阳能、光伏设备制造业,含银量更高N型太阳能电池今年在全球范围内投入大规模生产。联合国气候变化大会(COP 28)刚刚召开,各方也都在讨论涉及白银材料的密集型可再生能源。

世界白银协会(The Silver Institute)预测,全球白银需求预计在2024年达到12亿盎司,将成为有记录以来的第二高水平。其中工业制造将增长4%,达到创纪录的6.9亿盎司,这还是在去年创下的历史新高的基础上实现的。

供给面临不确定性

对比需求的稳步增长,白银的全球供应可能难以跟上。历史经验也表明,潜在供应的大幅收缩将为银价上涨营造绝佳机会。

白银协会预计,2024年的白银市场将继续处于短缺状态,这将是连续第四年出现结构性市场短缺。虽然今年的缺口料将减少9%,达到1.76亿美元,但以历史标准衡量仍非常高。

另一方面,一直以来的全球最大白银生产国——墨西哥的白银产量在过去两年中下降了近25%,该国产出连续两年以两位数的速度下降,为近10年来首次。

另一方面,在过去的六七年里,另一产出大国秘鲁的矿山供应也在持续减少,并降到20年前的水平。

环保污染风险正全面影响白银产量。例如,拉美地区的劳工、环境主义运动时有爆发,可能进一步干扰采矿活动。近期在秘鲁、智利和巴拿马,劳工和环境冲突都曾导致矿山关闭。

资源投资或迎拐点

近10年来,西方经济体的零售投资者对资源领域兴致寥寥,导致欧美矿业股被低估。资金对矿产行业实体的创纪录低投资水平可视为一个强劲的反向指标。

美国银行近期发布的一份对基金经理的调查显示,专业机构的大宗商品和债券的风险敞口已降至2009年3月以来谷底,而且相比债券相比,这些机构在大宗商品中的配置比例最低。

这里插播一条“冷知识”:由于世界上原生银矿相对稀缺,新矿对供应缺口的影响有限。世界上75%的银是开采金、铜、铅和锌的副产品。

所以如果工业金属行业因经济不确定因素而投资不足,那么白银产出就将面临脆弱境地。但如果这种情况发生变化,叠加随着降息的临近,全球宏观经济环境可能向资源领域更为有利的方向转变。

以上者两种情况,要么可能推升白银价格,要么能够助推行业发展。

金银联动&价格比

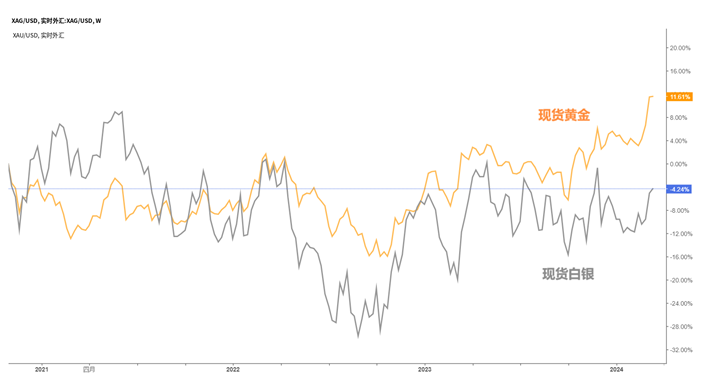

商品及货币属性兼而有之,银价长期以来的走势基本与黄金联动,如下图:

可见黄金近期的火爆行情并未独立于其他贵金属,而白银只是在冲高阶段的涨幅略逊一筹。

不过金银价格波动方式也有显著差别。黄金被视为全球通货,在市场面临风险时充当通胀对冲和避险资产,通常在经济或地缘政治不明朗的时期,黄金的价格涨幅比白银大。

白银的工业应用更为广泛,工业最终用途消耗的白银占50%-60%,而黄金为10%。所以银价对经济周期更加敏感,在复苏阶段涨幅更大。

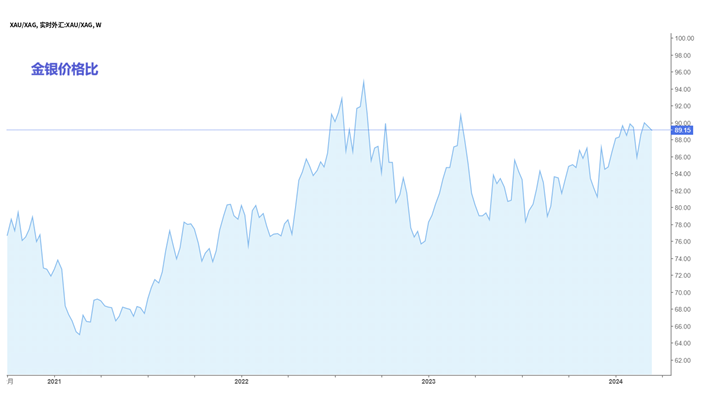

另一方面,当前接近90的黄金/白银价格比来到了历史高位区间:

相比之下,2011年1盎司黄金只能购买30盎司白银,金银比几乎注定将在未来某个时点向历史均值水平回归。

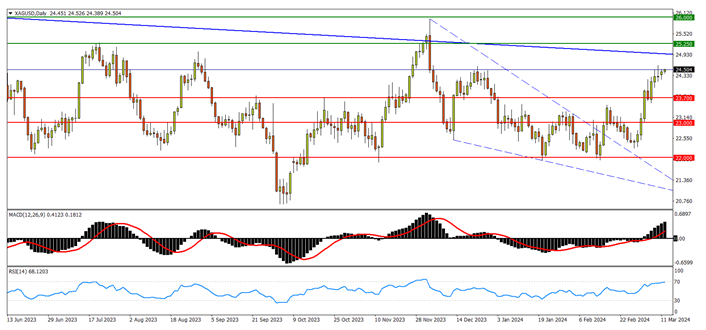

相关品种分析:现货白银(XAGUSD)

日线图看,银价尚未摆脱数年来宽幅震荡下行的整体节奏。但此前新近上破去年12月形成的下降楔形,随后的向上“弹射”逐渐逼近多年平缓跌势上轨。

现货白银月线图 来源:FXTM富拓MT4平台

点位来看,若能先后上破去年7月高点25.25,以及去年全年高位区26.00,将宣告成功打破技术顽阻。

对于白银能否跟上金价步伐,在今年掀起完美风暴,这些点位将起到至关重要的判别作用。上行还将进而冲击2022年高点26.95。而银价中期内的关键目标指向30一线的2020年高点,冲破则将创下10多年新高。

潜在支撑来看,去年9月22日、10月20日高点23.70一旦失守,可能意味着“上轨”顽阻依然有效;下方紧接着去年1月横向箱体底边23.00亦为支撑参考。

随后22.00一带的前期小双底末端一年来汇聚了多个波段高/低点,预计支撑稳固。但若跌破,市场将跌势将门户洞开,去年10月低点20.50料有买盘承接。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'

最新消息

22 04月2024

【财历焦点】美股财报季高潮迭起,聚焦纳指波动机会

19 04月2024

【美股财报季】奈飞Q1业绩超预期,新增用户930万